16 апреля. BizNews — Департамент таможенно тарифного и нетарифного регулирования Евразийской экономической комиссии выносит на публичное обсуждение проект решения «О применении резервного метода (метод 6) при определении таможенной стоимости товаров». Об этом сообщается на сайте ЕЭК.

«В соответствии со статьей 45 Таможенного кодекса ЕЭС если таможенная стоимость ввозимых товаров не может быть определена в соответствии со статьями 39 и 41 – 44 Кодекса, то в таком случае таможенная стоимость таких товаров определяется по резервному методу исходя из принципов и положений главы 5 Кодекса на основе сведений, имеющихся на таможенной территории Союза», — говорится в сообщении.

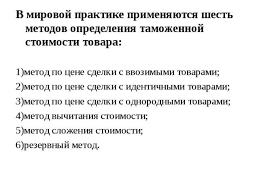

Как информирует ЕЭК, методы определения таможенной стоимости товаров, используемые при применении резервного метода (метода 6), являются теми же, что и предусмотрены статьями 39 и 41 – 44 Кодекса, однако допускается гибкость при их применении.

При этом при применении резервного метода (метода 6) таможенная стоимость ввозимых товаров не должна определяться на основе:

- цены на внутреннем рынке Союза на товары, произведенные на таможенной территории Союза;

- системы, предусматривающей принятие для таможенных целей более высокой из двух альтернативных стоимостей;

- цены на товары на внутреннем рынке страны вывоза;

- иных расходов, чем расходы, включенные в расчетную стоимость, которая была определена для идентичных или однородных товаров в соответствии со статьей 44 Кодекса;

- цены на товары, поставляемые из страны их вывоза в государства, не являющиеся членами Союза;

- минимальной таможенной стоимости товаров;

- произвольной или фиктивной стоимости.

«Целью принятия проекта решения является обеспечение единообразного применения положений главы 5 Кодекса при определении таможенной стоимости ввозимых товаров по резервному методу (метод 6) путем установления единых правил, основанных на нормах Кодекса и учитывающих как международную систему таможенной оценки (Соглашение по применению статьи VII Генерального соглашения по тарифам и торговле 1994 года, включая пояснительные примечания к нему, а также Консультативные заключения 12.1 – 12.3 Технического комитета по таможенной оценке Всемирной таможенной организации), так и правоприменительную практику государств-членов Союза», — уведомляет комиссия.

Контактоное лицо: Миляева надежда Юрьевна, +7 (495) 669-24-00 доб. 49-82, milyaeva@eecommission.org.